הלוואות מזנין הפכו למנוע הצמיחה השקט של העסקאות הגדולות בשוק מכיוון שהן מייצרות את הגשר המדויק שבין ההון העצמי למימון הבנקאי הבכיר ומאפשרות ליזמים לסגור פערים פיננסיים מורכבים בלי לוותר על השליטה בחברה או בפרויקט.

איך בדיוק פועל המנגנון הסמוי הזה מאחורי הקלעים של העסקאות המשמעותיות ביותר במשק? בחברת המימון TAYSO FUNDS אנחנו מעמידים לרשותכם את כל הידע של המומחים שלנו, כדי שתדעו את כל מה שצריך על פתרונות האשראי המתקדמים הללו.

מהי בכלל הלוואת מזנין ואיך היא משנה את חוקי המשחק עבור חברות גדולות?

כדי להבין את המושג בצורה פשוטה, כדאי לדמיין בניין של מימון: הקומה הראשונה והרחבה ביותר היא המשכנתא או המימון הבנקאי הרגיל, והגג הוא הכסף שאתם מביאים מהבית (ההון העצמי).

הלוואת מזנין היא קומת הביניים הפיננסית שנמצאת בדיוק ביניהם. מדובר בכלי אשראי שנועד להשלים את הפער שנוצר כשהבנק מוכן להלוות רק חלק מהסכום, אבל ליזם אין מספיק הון עצמי נזיל כדי לכסות את כל השאר.

המנגנון הייחודי הזה מציע יתרונות משמעותיים שמאפשרים לחברות גדולות לפרוץ קדימה:

- מינוף מקסימלי שמאפשר לשמור את הנזילות העסקית בתוך החברה

- מניעת דילול של בעלי המניות והשארת השליטה והרווחים העתידיים בידי היזם

- מהירות תגובה גבוהה שמאפשרת ניצול הזדמנויות עסקיות בזמן אמת

שילוב נכון של הלוואות מזנין מאפשר לחברות לצמוח בקצב מהיר ולנהל מספר פרויקטים רחבי היקף במקביל.

הלוואות מזנין בשוק המקומי: כך נסגרות עסקאות הנדל"ן המורכבות ביותר

בשוק הנדל"ן הישראלי, דרישות ההון העצמי מצד הבנקים המלווים הולכות ומחמירות, דבר שמאלץ יזמים רבים לחפש פתרונות יצירתיים.

כשיזם נדרש להעמיד הון עצמי גבוה לצורך קבלת ליווי בנקאי סגור, הלוואות מזנין נכנסות לתמונה ככלי שמשקף את ארכיטקטורת המימון של ימינו.

על פי נתוני בנק ישראל וסיכומי המגזר הפיננסי, האשראי החוץ בנקאי למגזר העסקי צמח בצורה משמעותית בשנים האחרונות וחצה את רף ה-20% מכלל האשראי במשק.

המשמעות היא שחברות כבר לא מסתמכות על ערוץ אחד קלאסי, הן בונות תמהיל חכם שמאפשר להוציא אל הפועל פרויקטים שבלעדיו היו נשארים על הנייר.

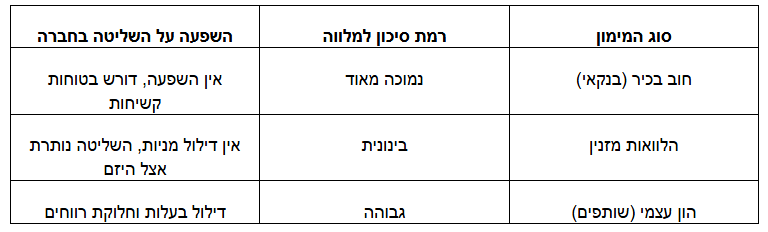

כיצד נראית מפת המימון בעסקאות גדולות?

לפני שנצלול לשלבי הבדיקה, כדאי להבין את מקומה של שכבת המימון הזו ביחס לאפשרויות האחרות הקיימות בשוק.

הטבלה הבאה מציגה את ההבדלים המרכזיים בין השכבות השונות:

השלבים המרכזיים שצריך לבדוק לפני שלוקחים הלוואת מזנין

כדי לוודא שמבנה הפיננסים משרת את העסק בצורה הטובה ביותר, מומחי האשראי ממליצים לעבור על חמשת השלבים הבאים:

- ניתוח דוח אפס: בחינה מעמיקה של התחזיות הפיננסיות, עלויות ההקמה ושיעורי הרווחיות הצפויים.

- הגדרת תקופת הגישור: התאמה מדויקת של אורך חיי ההלוואה לקצב זרימת המזומנים של הפרויקט.

- תיאום מול המלווה הבכיר: הגעה להסדר חוב משני ברור בין הבנק לבין הגוף החוץ בנקאי.

- בדיקת גמישות ההחזר: בחינת האפשרות לתשלום מבוסס הצלחה או דחיית תשלומי הקרן לסוף התקופה.

- עלות מול תועלת: חישוב התשואה על ההון העצמי שנשאר פנוי לעסקאות נוספות.

בחברת TAYSO FUNDS אנחנו מלווים חברות גדולות בבניית פתרונות אשראי מותאמים אישית מול עשרות גופי מימון. אם אתם רוצים למקסם את המינוף העסקי שלכם, צרו קשר עם המומחים שלנו לקבלת ייעוץ מקצועי.

שאלות תשובות

מה המשמעות של נחיתות החוב בהלוואות אלו?

המשמעות היא שבמקרה של כשל פיננסי, המלווה הבכיר מקבל קדימות מלאה בהחזר הכספים מתוך המימוש של הבטוחות, ורק לאחר מכן נפרע חוב המזנין, לכן הבדיקות המקדימות של הגוף המממן הן קפדניות מאוד.

לאילו סוגי עסקאות מתאים פתרון זה במיוחד?

הכלי מתאים בעיקר לפרויקטים גדולים של יזמות נדל"ן, עסקאות מיזוגים ורכישות, או חברות בצמיחה מהירה שזקוקות להון נוסף כדי לנצל הזדמנות שוק מיידית בלי להכניס שותפים חדשים.

האם הלוואת מזנין גורמת לדילול הבעלות של המייסדים?

בשונה מהכנסת שותף או משקיע הון, סוג אשראי זה לא דורש ויתור על מניות או על השליטה בחברה והוא מהווה חוב שנפרע במלואו עם סיום הפרויקט או בהגעה ליעדים מוגדרים מראש.

כיצד משפיע השימוש במזנין על התשואה של היזם?

הוא מגדיל בצורה ניכרת את התשואה על ההון העצמי, מכיוון שהיזם נדרש להביא פחות כסף מהבית, ומסוגל להניע פרויקט גדול בהרבה באמצעות אותו סכום בסיסי שעמד לרשותו.